Lorsqu’une entreprise rémunère un intermédiaire pour favoriser ses ventes, cette opération nécessite un traitement comptable précis. Qu’il s’agisse d’un apporteur d’affaires, d’un courtier ou d’un agent commercial, la commission sur vente est une charge courante dont l’enregistrement conditionne la fiabilité du bilan et la sérénité lors d’un contrôle fiscal. Une maîtrise rigoureuse du compte 6222 permet d’éviter les erreurs d’imputation et de sécuriser vos écritures.

Quel compte comptable utiliser pour une commission sur vente ?

Le Plan Comptable Général (PCG) définit une nomenclature spécifique pour les frais d’intermédiaires. Pour toute commission versée à la suite d’une vente, le compte de référence est le compte 6222 « Commissions et courtages sur ventes ». Ce compte appartient à la classe 6 (charges), plus précisément aux services extérieurs, car il rémunère une prestation fournie par un tiers externe à l’entreprise.

Testez vos connaissances sur la comptabilisation des commissions

Distinction entre les comptes 6221 et 6222

Il est courant de confondre ces deux subdivisions. Le compte 6221 est réservé aux commissions et courtages sur achats. Si vous rémunérez un intermédiaire pour acquérir des matières premières ou des marchandises, utilisez le 6221. À l’inverse, dès que la dépense vise à générer ou finaliser une vente, le compte 6222 est le seul approprié.

Le cas des commissions reçues

Si votre entreprise agit elle-même comme intermédiaire et perçoit une commission, l’approche diffère. Il ne s’agit plus d’une charge, mais d’un produit. Vous utiliserez alors le compte 706 « Prestations de services » ou le compte 708 « Produits des activités annexes », selon que cette activité constitue votre cœur de métier ou une source de revenus secondaire.

La procédure pas à pas pour comptabiliser une commission versée

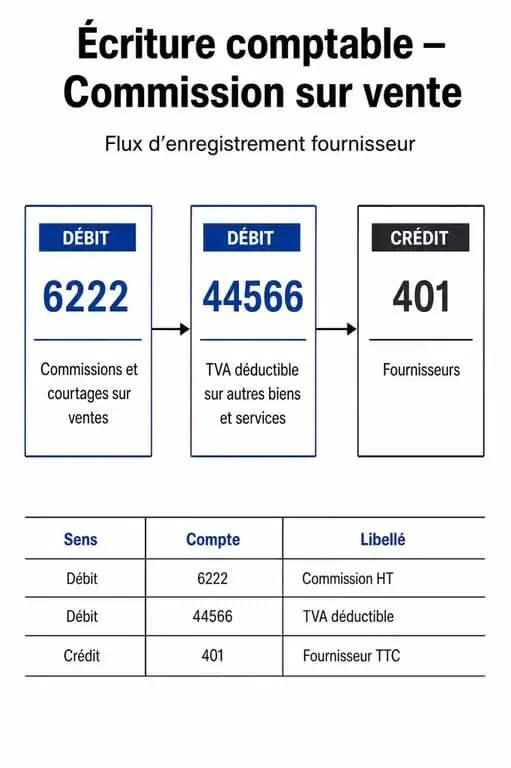

L’enregistrement d’une commission se déroule en deux étapes : la constatation de la charge lors de la réception de la facture, puis le règlement de la dette. Il est nécessaire de séparer l’écriture de la vente de celle de la commission pour conserver une piste d’audit claire.

Enregistrement de la facture de commission

À la réception de la facture de l’apporteur d’affaires ou du courtier, l’écriture comptable se décompose ainsi :

Vous débitez le compte 6222 (Commissions et courtages sur ventes) pour le montant Hors Taxes (HT). Vous débitez le compte 44566 (TVA déductible sur autres biens et services) pour le montant de la TVA. Enfin, vous créditez le compte 401 (Fournisseurs) pour le montant Toutes Taxes Comprises (TTC).

La comptabilisation d’une commission n’est pas une simple dépense. Elle valide la réussite d’un cycle de vente. Contrairement à une charge fixe comme un loyer, cette dépense est corrélée à un flux de trésorerie entrant. En isolant correctement ces frais, le dirigeant identifie la rentabilité réelle de ses canaux de distribution et mesure l’impact de ses partenaires sur la marge nette.

Le règlement de l’intermédiaire

Une fois le paiement effectué, vous soldez la dette fournisseur : débitez le compte 401 (Fournisseurs) pour le montant TTC et créditez le compte 512 (Banque) pour le même montant.

Traitement fiscal et règles de TVA

Pour que la charge soit déductible du résultat imposable, elle doit répondre aux conditions générales : être engagée dans l’intérêt direct de l’entreprise, être appuyée par une facture justificative et correspondre à une prestation réelle.

Déclarer vos honoraires et commissions avec le formulaire DAS2 — Accédez au formulaire officiel pour déclarer vos honoraires, vacations, commissions et autres jetons de présence auprès de l’administration fiscale.

La récupération de la TVA

La TVA mentionnée sur la facture de commission est récupérable si votre entreprise est assujettie et que la dépense ouvre droit à déduction. Soyez vigilant sur les opérations internationales : si l’apporteur d’affaires est situé hors de France, des règles d’autoliquidation de la TVA peuvent s’appliquer.

Obligations déclaratives (DAS2)

N’oubliez pas l’obligation de déclarer les commissions versées sur l’imprimé DAS2. Les entreprises doivent déclarer les honoraires, commissions et courtages versés à des tiers dès lors que le montant total par bénéficiaire dépasse 1 200 € TTC par an. L’omission de cette déclaration expose à une amende égale à 5 % des sommes non déclarées.

Cas particuliers et situations de clôture d’exercice

La vie d’une entreprise ne coïncide pas toujours avec l’émission immédiate des factures. Plusieurs situations spécifiques exigent une attention particulière en fin d’année.

Les Factures Non Parvenues (FNP)

Si une vente a été réalisée avant la clôture de l’exercice mais que la facture de commission n’a pas été reçue, vous devez enregistrer une « Facture Non Parvenue » pour respecter le principe d’indépendance des exercices. Vous débitez le compte 6222 (Commissions sur ventes) et le compte 44586 (TVA à régulariser), puis vous créditez le compte 4081 (Fournisseurs – Factures non parvenues) pour le montant total estimé.

Commissions et e-commerce

Sur les places de marché comme Amazon ou Fnac, la commission est souvent prélevée directement sur le montant de la vente. Ne comptabilisez pas uniquement le net reçu en banque. Enregistrez le montant total de la vente en compte 707 (Ventes de marchandises), puis comptabilisez la commission de la plateforme en compte 6222 via une écriture de compensation basée sur le relevé de compte fourni par la plateforme.

Les erreurs à éviter

L’erreur la plus fréquente consiste à enregistrer la commission en diminution directe du chiffre d’affaires (compte 70). Cela fausse le montant du CA réel et complique le calcul de taxes comme la CVAE. Une autre erreur courante est l’absence de justificatif. Même si l’intermédiaire est un particulier, un contrat de courtage ou une note d’honoraires est indispensable pour justifier le mouvement de fonds.

La maîtrise du compte 6222 garantit une image fidèle de la santé financière de votre entreprise. En isolant ces frais, vous disposez d’indicateurs précis pour évaluer la performance de vos partenaires commerciaux et la rentabilité de vos canaux de vente.

- Charges d’exploitation : achats, salaires, loyers et amortissements au service du résultat - 19 juillet 2026

- Apprendre Excel sans se perdre, en commençant par l’interface, les tableaux, les formules et Excel 365 - 19 juillet 2026

- Dettes fournisseurs : le compte 401, les 60 jours et les pièges de trésorerie à éviter - 18 juillet 2026

Articles qui pourraient vous intéresser :

Tendencio : Faut-il craquer pour leurs meubles design à prix cassés ?

Tendencio : Faut-il craquer pour leurs meubles design à prix cassés ?

Avis Maison et Styles : 6 125 retours clients analysés pour éviter les pièges de votre commande

Avis Maison et Styles : 6 125 retours clients analysés pour éviter les pièges de votre commande

Quel ordinateur portable pour travailler ? 3 critères de mobilité et 8 Go de RAM minimum

Quel ordinateur portable pour travailler ? 3 critères de mobilité et 8 Go de RAM minimum

Devis de maintenance informatique : 3 piliers de coût et garanties pour sécuriser votre activité

Devis de maintenance informatique : 3 piliers de coût et garanties pour sécuriser votre activité