La perception d’une rente viagère soulève une interrogation récurrente lors de la déclaration annuelle des revenus : cette somme est-elle imposable dans sa totalité ? Contrairement aux pensions de retraite classiques, la fiscalité de la rente viagère repose sur un mécanisme d’abattement forfaitaire. Une partie significative de ces revenus échappe à l’impôt, à condition de distinguer les rentes à titre onéreux de celles à titre gratuit.

La distinction fiscale entre rente onéreuse et gratuite

Pour déterminer le régime d’imposition applicable, vous devez identifier l’origine de votre rente. La loi fiscale sépare ces revenus en deux catégories distinctes.

Calculateur de la part imposable

La rente viagère à titre onéreux (RVTO)

Cette catégorie concerne principalement la vente immobilière en viager ou la sortie en capital d'un contrat d'assurance-vie. La rente est ici la contrepartie de l'aliénation d'un capital ou d'un bien. L'administration fiscale considère qu'une fraction de la rente correspond au remboursement du capital initial, tandis que le reste représente des intérêts. Seule cette part d'intérêts est soumise à l'impôt. Plus l'âge au premier versement est élevé, plus la part imposable diminue.

La rente viagère à titre gratuit (RVTG)

Issue d'une donation ou d'une disposition testamentaire, cette rente n'est pas la contrepartie d'un capital versé par le bénéficiaire. Elle est assimilée à une pension de retraite classique. Elle bénéficie d'un abattement forfaitaire de 10 %, mais le montant restant est imposé sur la quasi-totalité de sa valeur.

Le barème de l'abattement selon l'âge au premier versement

La fiscalité des rentes viagères à titre onéreux est avantageuse car elle s'appuie sur un barème fixe lié à l'âge du crédirentier au moment de l'entrée en jouissance. Deux personnes percevant une rente identique ne paieront pas le même impôt si leur âge au premier versement diffère. Ce mécanisme permet une optimisation précise de vos revenus de remplacement.

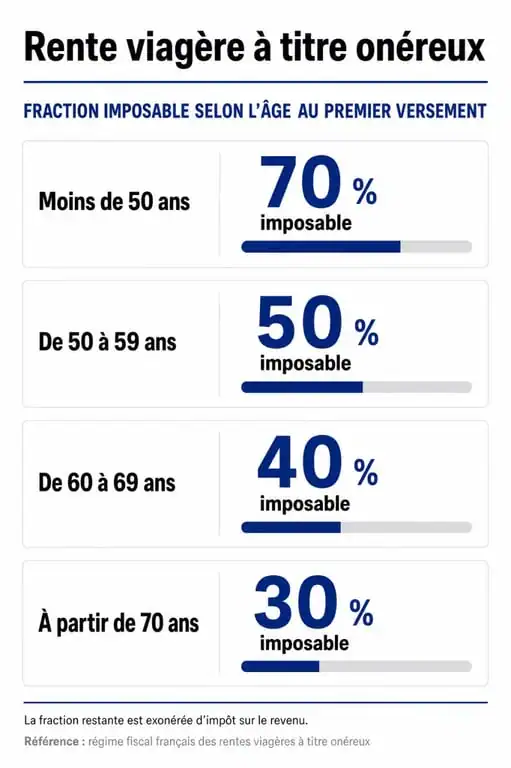

Voici la part de la rente soumise à l'impôt sur le revenu, le solde étant exonéré :

| Âge lors du premier versement | Fraction imposable | Part exonérée |

|---|---|---|

| Moins de 50 ans | 70 % | 30 % |

| De 50 à 59 ans | 50 % | 50 % |

| De 60 à 69 ans | 40 % | 60 % |

| 70 ans et plus | 30 % | 70 % |

Exemple : Si vous vendez votre logement en viager à 72 ans et percevez une rente annuelle de 12 000 €, seuls 30 % de cette somme, soit 3 600 €, sont ajoutés à vos revenus imposables. Les 8 400 € restants sont nets d'impôt.

Déclarer ses revenus : les étapes clés

La déclaration de la rente viagère exige de la vigilance pour éviter une double imposition ou l'omission d'un abattement légal. Vérifiez systématiquement les cases pré-remplies par l'administration fiscale.

Comment déclarer vos rentes viagères aux impôts — Découvrez les règles fiscales et le calcul de la part imposable de vos rentes viagères à titre onéreux.

Les cases à remplir

Pour les rentes viagères à titre onéreux, reportez le montant brut annuel dans les cases 1AW à 1DW de la déclaration 2042. Vous devez indiquer le montant total perçu ; l'administration applique ensuite l'abattement correspondant à votre âge. Pour les rentes à titre gratuit, comme celles issues d'un PER, les montants se déclarent généralement dans les cases 1AS ou 1BS, avec un abattement de 10 %.

L'impact des prélèvements sociaux

Bien qu'une partie de la rente soit exonérée d'impôt sur le revenu, elle reste soumise aux prélèvements sociaux. Ces derniers, fixés à 17,2 % ou 18,6 % selon les cas, s'appliquent uniquement sur la fraction imposable de la rente. Cette règle réduit la pression fiscale globale par rapport aux revenus fonciers classiques.

Optimisation fiscale : PER, Assurance-vie et Viager immobilier

Le support choisi pour générer votre rente modifie la fiscalité applicable. Chaque produit possède des règles de sortie spécifiques.

- Le Plan d'Épargne Retraite (PER) : Si vous avez déduit les versements à l'entrée, la rente est imposée comme une pension (abattement de 10 %). Sans déduction à l'entrée, seule la fraction imposable selon l'âge est retenue.

- L'Assurance-vie : La sortie en rente viagère d'un contrat d'assurance-vie suit le régime des rentes à titre onéreux. C'est une option protectrice pour un conjoint survivant.

- Le Viager immobilier : Il présente l'avantage de ne pas entrer dans le calcul de l'impôt sur la fortune immobilière (IFI) pour le vendeur, car celui-ci ne conserve qu'un droit d'usage et d'habitation.

La rente viagère bénéficie d'une exclusion d'assiette avantageuse. Plus le déclenchement est tardif, plus l'économie d'impôt est élevée. Ces produits constituent des outils de pilotage fiscal performants pour sécuriser vos revenus à la retraite.

- Charges d’exploitation : achats, salaires, loyers et amortissements au service du résultat - 19 juillet 2026

- Apprendre Excel sans se perdre, en commençant par l’interface, les tableaux, les formules et Excel 365 - 19 juillet 2026

- Dettes fournisseurs : le compte 401, les 60 jours et les pièges de trésorerie à éviter - 18 juillet 2026

Articles qui pourraient vous intéresser :

Frais bancaires : comment économiser jusqu’à 296€ par an en changeant d’établissement ?

Frais bancaires : comment économiser jusqu’à 296€ par an en changeant d’établissement ?

Remises et Réductions : le cashback est-il rentable ou risqué ?

Remises et Réductions : le cashback est-il rentable ou risqué ?

Générateur de facture Simplifie-ta-compta : automatisez votre conformité et sécurisez votre trésorerie

Générateur de facture Simplifie-ta-compta : automatisez votre conformité et sécurisez votre trésorerie

CapEx : calcul, amortissement et 4 erreurs stratégiques à éviter pour votre croissance

CapEx : calcul, amortissement et 4 erreurs stratégiques à éviter pour votre croissance