Chaque année, les relevés de compte affichent des frais dont l’utilité est souvent discutable. Dans ce comparatif des frais bancaires dédié au secteur de la Finance, nous analysons comment optimiser votre budget. Entre les frais de tenue de compte, les cotisations de carte et les commissions diverses, la facture annuelle pèse lourdement sur le budget. Le marché bancaire français est aujourd’hui très concurrentiel. En comparant les offres, un client peut réaliser jusqu’à 296 euros d’économies par an en alignant ses besoins réels avec la structure tarifaire d’un nouvel établissement. Ce guide analyse les mécanismes de tarification pour vous aider à identifier la banque la moins chère selon votre profil.

Comprendre l’anatomie des frais bancaires : ce que vous payez réellement

La complexité des plaquettes tarifaires, qui s’étendent souvent sur des dizaines de pages, rend la comparaison difficile. Pour y voir clair, il faut distinguer les frais fixes, liés à la simple possession d’un compte, des frais variables liés à vos habitudes de consommation.

Les types d’établissements bancaires

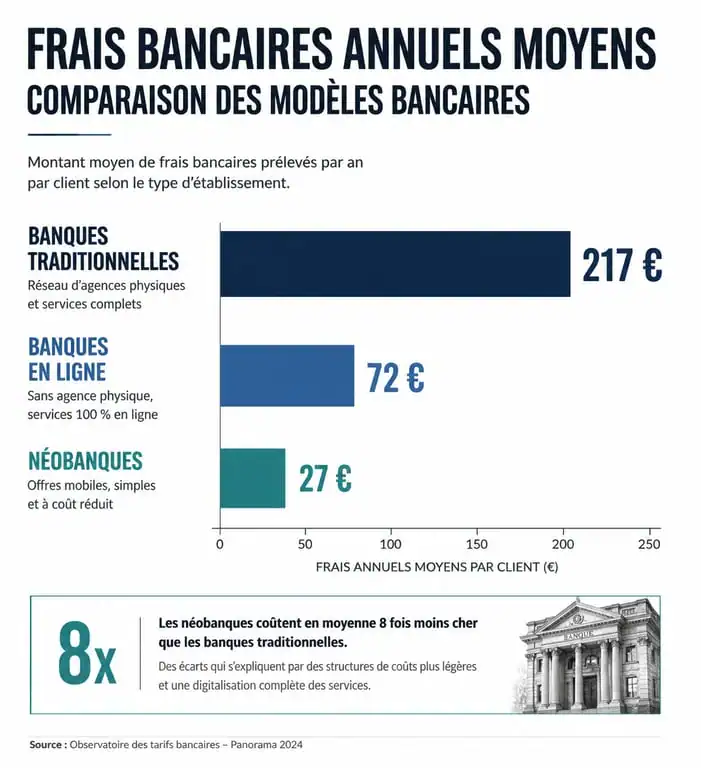

- Banque traditionnelle : Établissements avec réseau d’agences physiques, frais de tenue de compte et cotisations de carte bancaire.

- Banque en ligne : Services bancaires dématérialisés offrant des tarifs réduits ou la gratuité sous conditions.

- Néobanque : Acteurs numériques axés sur la réactivité, l’application mobile et l’absence de frais de change.

Les frais de tenue de compte et la cotisation de carte

Les frais de tenue de compte sont la norme dans la quasi-totalité des banques traditionnelles. Ils s’élèvent en moyenne à environ 20 euros par an pour la gestion administrative de votre dossier. À cela s’ajoute la cotisation de la carte bancaire, qui varie selon le niveau de service (Visa Classic, Gold MasterCard, Platinum). Dans une banque de réseau, une carte haut de gamme coûte entre 120 et 150 euros par an. À l’inverse, de nombreuses banques en ligne proposent ces mêmes services gratuitement, sous réserve de conditions de revenus ou d’utilisation.

Les incidents de paiement : le poids des commissions d’intervention

C’est ici que la facture augmente rapidement. Une commission d’intervention est perçue dès qu’une opération entraîne un dépassement du découvert autorisé. Bien que plafonnées par la loi à 8 euros par opération et 80 euros par mois, ces sommes constituent une source de revenus majeure pour les banques. S’y ajoutent les frais de rejet de chèque ou de prélèvement pour défaut de provision. Pour les profils dont le budget est serré, le choix d’une banque avec des plafonds d’incidents plus bas ou une gestion plus souple du découvert est un critère de sélection primordial.

Comparatif par profil : quelle banque pour quel usage ?

Il n’existe pas de banque idéale dans l’absolu, mais une banque adaptée à chaque mode de vie. La segmentation par profil permet de comparer des offres cohérentes.

Le profil Jeune et Étudiant : la quête de la gratuité totale

Pour les 18-25 ans, l’objectif est d’obtenir une carte bancaire et une application mobile performante pour 0 euro. Des établissements comme BoursoBank ou Fortuneo dominent ce segment en proposant des offres sans frais de tenue de compte ni frais de carte, même pour des paiements à l’étranger. Les néobanques comme Revolut ou Sumeria sont également prisées pour leur réactivité et l’absence de frais de change, un atout pour les étudiants en Erasmus ou les voyageurs fréquents.

Le profil Classique : l’équilibre entre services et coûts

Le client classique utilise sa carte pour ses achats quotidiens, possède quelques prélèvements automatiques et un livret d’épargne. Dans ce cadre, les banques en ligne comme Hello bank! (avec un coût annuel moyen estimé à 91,26€ pour certains profils) ou le Crédit Coopératif (environ 130,70€) offrent un bon compromis. La différence est notable avec les banques traditionnelles où la facture dépasse souvent les 200 euros pour les mêmes prestations.

| Type d’établissement | Frais de tenue de compte | Carte bancaire classique | Économie potentielle |

|---|---|---|---|

| Banque traditionnelle | ~24€ / an | ~45€ / an | 0€ (Base) |

| Banque en ligne | Souvent 0€ | Souvent 0€* | Jusqu’à 150€ |

| Néobanque | 0€ | 0€ à 10€ (envoi) | Variable |

*Sous conditions d’utilisation ou de revenus selon l’établissement.

Banques en ligne vs Banques traditionnelles : le match du service

Si le prix penche en faveur du numérique, la question du service reste importante. Le choix doit reposer sur la valeur perçue des services bancaires.

Pourquoi les banques en ligne sont-elles si peu chères ?

Leur modèle économique repose sur une structure de coûts allégée. Sans réseau d’agences physiques à entretenir et avec un personnel réduit, elles répercutent ces économies sur les tarifs clients. La gratuité est souvent le levier pour capter une clientèle qui domiciliera ses revenus et souscrira, à terme, des produits plus rentables pour la banque, comme le crédit immobilier ou l’assurance-vie.

L’analyse fine : au-delà de la plaquette tarifaire

Pour bien choisir, il ne suffit pas de regarder le prix de la carte. Il faut analyser vos habitudes passées. Avant de changer de banque, l’observation de vos trois derniers relevés bancaires permet de définir votre consommation réelle. En listant le nombre de retraits effectués hors réseau, la fréquence de vos paiements à l’étranger ou le nombre de virements instantanés, vous dégagez un profil de dépenses. Cette analyse factuelle évite de choisir une offre gratuite qui se rattraperait sur des services spécifiques utilisés intensivement, comme les frais de change ou les alertes SMS payantes.

Méthodologie pour réussir son changement de banque sans stress

Beaucoup de Français hésitent à changer de banque par peur des démarches administratives. Pourtant, depuis la loi Macron sur la mobilité bancaire, le processus est devenu quasi automatique.

Le service d’aide à la mobilité bancaire

Lorsque vous ouvrez un compte dans une nouvelle banque, vous pouvez signer un mandat de mobilité. Votre nouvel établissement contacte votre ancienne banque pour récupérer la liste de vos prélèvements et virements récurrents. Il prévient ensuite vos créanciers (EDF, téléphonie, impôts) et vos débiteurs (employeur, mutuelle) de votre changement de RIB. C’est une procédure gratuite et sécurisée qui réduit le risque d’oubli et d’impayés.

Les points de vigilance lors du transfert

Quelques précautions s’imposent. Il est conseillé de garder un solde minimum sur l’ancien compte pendant quelques mois pour couvrir d’éventuels chèques non encaissés. Les produits d’épargne comme le PEL ou le CEL ne sont pas transférés automatiquement et peuvent engendrer des frais. Quant au PEA ou au compte-titres, leur transfert peut être long et coûteux ; il est souvent judicieux de négocier la prise en charge de ces frais par la nouvelle banque lors de la souscription.

Les évolutions réglementaires : vers une transparence accrue

Le législateur intervient régulièrement pour protéger les consommateurs. Ces évolutions impactent directement le coût de vos services bancaires au quotidien.

Le virement instantané gratuit : une révolution imminente

À partir de janvier 2025, une réglementation européenne imposera aux banques de proposer le virement instantané au même prix que le virement standard (SEPA classique). Pour la majorité des banques, cela signifie la gratuité totale de ce service, facturé jusqu’alors entre 0,50€ et 1€ par opération dans de nombreux réseaux traditionnels. Cette mesure fluidifie les échanges d’argent entre particuliers et professionnels sans surcoût.

La standardisation des tarifs des services de base

Sous l’impulsion du Comité consultatif des secteurs financiers (CCSF), les banques ont l’obligation de mettre en avant une liste de 11 services de base dans leurs brochures. Cette standardisation permet d’utiliser des outils de comparaison officiels avec une grande fiabilité. En consultant le comparateur public géré par les autorités, vous accédez à des données actualisées couvrant près de 98% du marché français, incluant les banques de réseau, les banques en ligne et les néobanques.

Réduire ses frais bancaires n’est plus un parcours du combattant. Entre l’émergence d’acteurs numériques performants et un cadre législatif protecteur, le pouvoir est entre les mains du client. Une étude régulière de vos frais, couplée à une veille sur les nouvelles offres, est le meilleur moyen de préserver votre pouvoir d’achat sans renoncer à la sécurité de vos avoirs.

- Charges d’exploitation : achats, salaires, loyers et amortissements au service du résultat - 19 juillet 2026

- Apprendre Excel sans se perdre, en commençant par l’interface, les tableaux, les formules et Excel 365 - 19 juillet 2026

- Dettes fournisseurs : le compte 401, les 60 jours et les pièges de trésorerie à éviter - 18 juillet 2026