Bien que le virement instantané et les paiements mobiles progressent, le chèque demeure un instrument de paiement courant en France, notamment pour les transactions importantes ou les dépôts de garantie. Son format papier soulève toutefois des interrogations dès qu’un incident survient : un chèque a-t-il été encaissé ? Qui a réellement perçu les fonds ? La traçabilité d’un chèque est une nécessité juridique et comptable pour prouver la libération d’une dette ou résoudre un litige.

Comment fonctionne techniquement la traçabilité d’un chèque ?

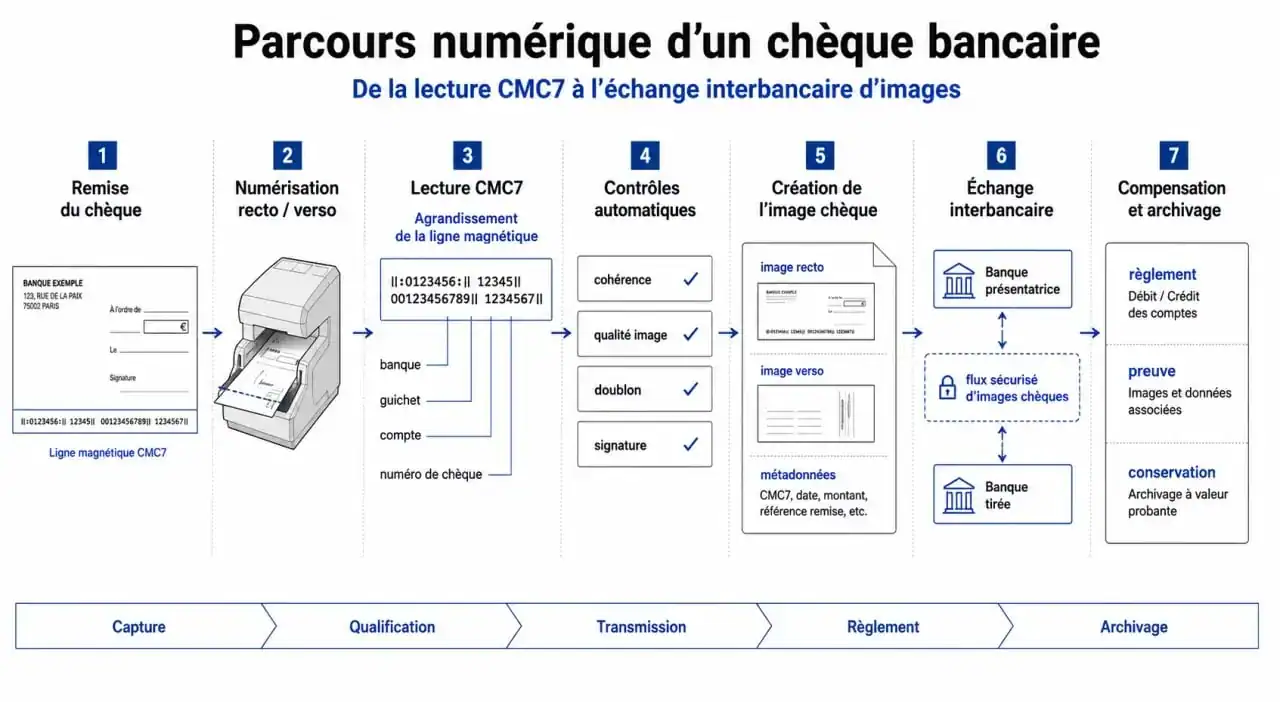

Le chèque ne disparaît pas une fois déposé à l’agence. Depuis 2002, le système bancaire français utilise l’Échange d’Images Chèques (EIC). Le support physique est numérisé dès son arrivée au centre de traitement, transformant le document papier en un flux de données informatiques traçables entre les établissements.

Testez vos connaissances sur la traçabilité des chèques

La ligne magnétique CMC7 : l’ADN du chèque

Au bas de chaque chèque figure une série de caractères anguleux : la ligne CMC7 (Caractères Magnétiques Codés à 7 bâtonnets). Cette technologie, utilisant une encre magnétique (MICR), permet aux machines de tri de lire instantanément les informations critiques : le numéro du chèque, le code de la banque, le code de l’agence et votre numéro de compte. Cette ligne initie la traçabilité en associant chaque débit sur votre relevé à un titre de paiement unique.

Le parcours numérique : de l’image chèque au débit du compte

Une fois scanné, le chèque devient une « image chèque ». Cette copie numérique haute résolution est transmise à la banque de l’émetteur par celle du bénéficiaire. Ce flux inclut l’image visuelle et des métadonnées précises sur la date et l’heure du traitement interbancaire. Cette numérisation garantit que chaque mouvement de fonds est documenté, même si le chèque original est archivé ou détruit par la banque après le délai légal.

Les démarches pour retracer un chèque émis ou encaissé

Si vous constatez une anomalie sur votre compte ou si un créancier conteste la réception d’un paiement, vous pouvez solliciter des preuves auprès de votre établissement bancaire. La traçabilité permet d’identifier le sort réservé au titre.

Demander un duplicata ou une image chèque

En tant qu’émetteur, vous pouvez demander à votre banque une copie de l’image du chèque débité. Cette procédure est souvent facturée selon les tarifs de votre convention de compte. L’image chèque constitue une preuve juridique de l’encaissement. Elle permet de vérifier si le montant a été modifié ou si l’ordre a été falsifié. La banque peut remonter plusieurs années en arrière, la durée de conservation légale des documents bancaires étant généralement de 5 ans.

Chaque transaction s’inscrit dans une chaîne comptable où chaque élément — image scannée, code CMC7, horodatage — valide l’opération. Cette structure permet aux banques de reconstituer l’historique d’un paiement, même des mois après l’émission. La recherche peut prendre quelques jours, car la banque doit isoler votre transaction parmi des millions d’autres flux quotidiens pour vous fournir une preuve irréfutable.

Identifier le bénéficiaire réel

La traçabilité rencontre ici ses limites. Si vous avez émis le chèque, vous connaissez l’ordre initial. En cas de vol ou de détournement, vous souhaitez savoir qui a encaissé la somme. Votre banque peut vous indiquer l’établissement qui a présenté le chèque au paiement, mais elle ne peut pas toujours révéler l’identité exacte de la personne ayant déposé le chèque, en raison du secret bancaire protégeant le bénéficiaire.

Les limites légales et le secret bancaire

La traçabilité d’un chèque est encadrée par la loi pour protéger la vie privée. Il existe une distinction claire entre les informations accessibles et celles protégées par le secret professionnel.

| Information demandée | Accessibilité pour l’émetteur | Condition / Limite |

|---|---|---|

| Image du recto du chèque | Oui | Preuve de l’ordre et du montant. |

| Image du verso du chèque | Non | Protégé par le secret bancaire du bénéficiaire. |

| Banque d’encaissement | Oui | Nom de l’établissement ayant reçu les fonds. |

| Identité du bénéficiaire réel | Restreinte | Nécessite une réquisition judiciaire ou une plainte. |

Le secret bancaire sur le verso du chèque

Lorsqu’ils demandent une copie de leur chèque, les clients ne reçoivent généralement que le recto. Le verso contient l’endossement, incluant la signature du bénéficiaire et son numéro de compte. Ces informations sont couvertes par le secret professionnel. Sauf dans le cadre d’une procédure judiciaire ou d’une enquête pour fraude, votre banque n’est pas autorisée à vous transmettre les coordonnées bancaires du bénéficiaire.

Recours en cas de fraude ou de litige

Si la traçabilité révèle qu’un tiers non autorisé a encaissé le chèque, l’image simple ne suffit pas. Il faut engager une procédure de contestation pour « paiement indûment effectué ». Les services de sécurité de la banque collaborent alors avec les autorités. C’est uniquement par cette voie légale que la traçabilité complète, incluant l’identité du compte créditeur, peut être levée pour identifier le fraudeur.

Optimiser la traçabilité lors de l’émission d’un chèque

Pour faciliter toute recherche et sécuriser vos paiements, quelques réflexes renforcent la piste d’audit dès la rédaction.

Remplissez systématiquement le talon de votre chéquier en notant la date, le montant exact et le bénéficiaire. Sans cette mention, la recherche dans vos relevés devient complexe. Ne signez jamais un chèque sans avoir préalablement rempli l’ordre, car un chèque sans bénéficiaire peut être encaissé par n’importe qui, rendant la traçabilité inutile. Utilisez un stylo à bille noir non effaçable, car les encres gel ou effaçables nuisent à la qualité de la numérisation et facilitent les falsifications. Enfin, vérifiez régulièrement vos relevés bancaires pour signaler tout débit suspect sans attendre la fin du mois.

Si le chèque reste un outil physique, sa traçabilité est aujourd’hui numérique. Grâce aux systèmes CMC7 et aux échanges d’images, chaque titre de paiement laisse une empreinte dans les serveurs bancaires. Si le secret bancaire limite l’accès direct à certaines données, les outils de preuve mis à disposition permettent de sécuriser la majorité des transactions du quotidien.

Articles qui pourraient vous intéresser :

Retraite anticipée : 4 leviers légaux pour avancer votre départ sans pénaliser votre pension

Retraite anticipée : 4 leviers légaux pour avancer votre départ sans pénaliser votre pension

Courtage : définition, fonctionnement et 3 critères pour choisir son intermédiaire

Courtage : définition, fonctionnement et 3 critères pour choisir son intermédiaire

Ma Domiciliation : avis, fiabilité et analyse des 13 adresses pour votre siège social

Ma Domiciliation : avis, fiabilité et analyse des 13 adresses pour votre siège social

Saisie-attribution : 607,75 € garantis et 15 jours pour contester le blocage

Saisie-attribution : 607,75 € garantis et 15 jours pour contester le blocage