Courtage : définition, fonctionnement et 3 critères pour choisir son intermédiaire

Le courtage est une activité d’intermédiation professionnelle dont l’objectif est de faciliter la rencontre entre une offre et une demande sur un marché spécifique. Le courtier, agissant en tant que tiers indépendant, aide deux parties à conclure un contrat, qu’il s’agisse d’une transaction immobilière, d’un contrat d’assurance ou d’une opération financière. Cette profession repose sur une expertise technique et une connaissance approfondie des acteurs du secteur concerné.

Comment fonctionne concrètement le courtage ?

Le mécanisme du courtage repose sur un principe simple : la fluidification des échanges. Dans de nombreux domaines, la complexité des offres ou la technicité des contrats rendent la négociation directe difficile. Le courtier intervient alors pour simplifier ce processus.

La mise en relation et le mandat

Tout commence par un mandat, explicite ou tacite, par lequel un client sollicite l’aide du courtier. Ce dernier prospecte le marché, compare les offres disponibles et sélectionne celles qui correspondent aux besoins de son client. Contrairement à un agent commercial qui représente une seule enseigne, le courtier conserve une neutralité pour proposer la solution la plus avantageuse.

La négociation et la conclusion du contrat

Le rôle du courtier ne s’arrête pas à la présentation d’un partenaire. Il intervient dans la phase de négociation, utilisant son volume d’affaires et son réseau pour obtenir des conditions tarifaires ou des clauses contractuelles spécifiques. Une fois l’accord trouvé, le courtier accompagne les parties jusqu’à la signature finale, garantissant la conformité de l’opération.

Les différents secteurs d’application du courtage

Le courtage n’est pas un bloc monolithique ; il se décline en de nombreuses spécialités, chacune régie par des codes et des réglementations propres. On retrouve cette activité partout où la valeur ajoutée de l’intermédiaire justifie sa rémunération.

Le courtage en assurance est la forme la plus connue. Le courtier aide son client à trouver la meilleure couverture, comme en santé, auto ou habitation, parmi plusieurs compagnies. Le courtage immobilier consiste à trouver un financement, tel qu’un prêt immobilier, aux meilleures conditions de taux et d’assurance emprunteur. Dans le commerce international, le courtage en marchandises concerne les matières premières comme le café, le blé ou le pétrole. Enfin, le courtage en bourse, ou brokerage, permet aux investisseurs d’accéder aux marchés financiers pour acheter ou vendre des actions.

Le marché moderne fonctionne grâce à une combinaison de données massives, d’algorithmes de comparaison et d’expertise humaine. Le courtage transforme une multitude d’options disparates en une solution cohérente pour l’utilisateur final. Cette capacité à synthétiser la complexité du marché distingue le partenaire stratégique du simple intermédiaire.

La rémunération : commission et frais de courtage

La question de la rémunération est centrale. Contrairement à un salarié, le courtier est un travailleur indépendant ou une société de services dont les revenus dépendent de la réussite des affaires conclues.

Le principe de la commission

La forme de rémunération la plus courante est la commission. Il s’agit d’un pourcentage calculé sur le montant total de la transaction ou du contrat signé. En courtage immobilier, la commission représente souvent un pourcentage du montant du prêt. Dans l’assurance, elle est intégrée aux primes payées par l’assuré et reversée par la compagnie au courtier.

Les frais de dossier et d’honoraires

Certains courtiers facturent des honoraires de conseil ou des frais de dossier. Cette pratique est courante dans le financement complexe ou le conseil patrimonial. Ces frais doivent être stipulés dans le mandat de courtage avant le début de la mission pour éviter toute surprise.

| Type de courtage | Mode de rémunération principal | Qui paie ? |

|---|---|---|

| Assurance | Commission sur la prime | La compagnie d’assurance |

| Immobilier (Crédit) | Commission + Honoraires | La banque et/ou le client |

| Bourse | Frais par transaction | L’investisseur |

| Marchandises | Pourcentage du contrat | L’acheteur ou le vendeur |

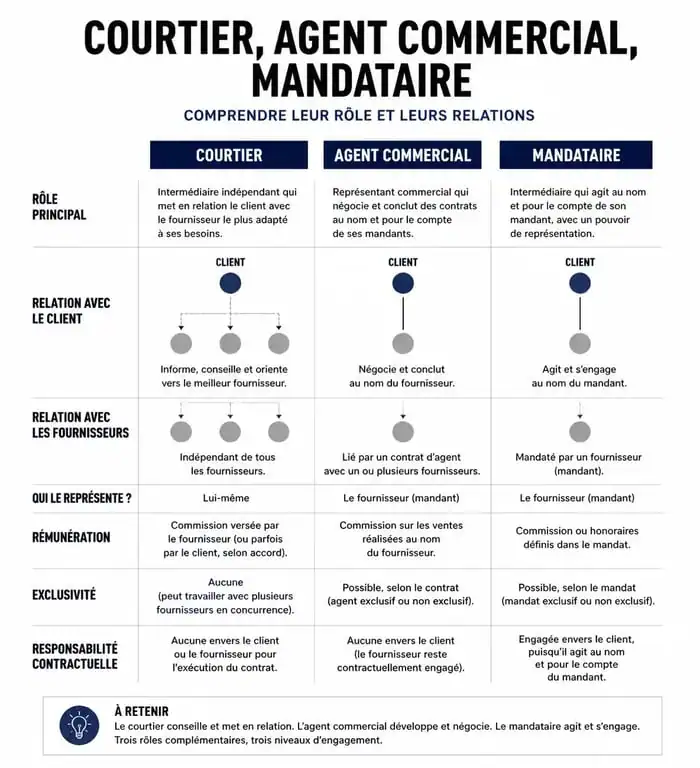

Différences entre courtier, agent et mandataire

Il est fréquent de confondre ces trois termes, pourtant leurs statuts juridiques et leurs obligations diffèrent. L’agent, comme l’agent général d’assurance, est le mandataire d’une compagnie. Il agit au nom et pour le compte d’une enseigne spécifique. Sa liberté de choix est donc limitée par les produits de sa maison mère. Le mandataire reçoit un pouvoir pour accomplir un acte précis au nom d’autrui, sans nécessairement porter le statut de commerçant indépendant.

Le courtier se distingue par son indépendance juridique. Il n’est pas lié par une exclusivité contractuelle avec un fournisseur. Sa mission est de représenter les intérêts de son client face au marché. Cette position lui impose une obligation de conseil : il doit justifier ses préconisations en se basant sur une analyse objective d’un nombre suffisant d’offres disponibles.

Les critères pour choisir un bon courtier

Faire appel à un courtier doit apporter un bénéfice tangible, en termes de gain de temps, d’économies financières ou de sécurité juridique. Pour s’assurer de la qualité de l’intermédiaire, plusieurs points de vigilance sont à observer.

Vérifier les habilitations et agréments

Le courtage est une profession réglementée. En France, les courtiers en assurance et en banque doivent être inscrits au registre de l’ORIAS (Organisme pour le registre des intermédiaires en assurance). Pour le courtage financier, l’agrément de l’AMF (Autorité des Marchés Financiers) est souvent requis. Un professionnel affiche toujours son numéro d’immatriculation sur ses documents officiels.

Évaluer la transparence et l’indépendance

Un bon courtier est transparent sur sa structure de rémunération. Si un intermédiaire pousse systématiquement les produits d’un seul partenaire, son indépendance est discutable. Il est conseillé de demander avec combien de partenaires il travaille réellement. Un panel large augmente les chances d’obtenir une offre compétitive.

La qualité du conseil et le suivi

Le courtage ne se limite pas à une signature. La valeur ajoutée réside dans l’accompagnement post-transaction. Un courtier en assurance doit être présent en cas de sinistre pour aider à la gestion du dossier. Un courtier en crédit doit conseiller sur les options de modulation des mensualités ou sur le rachat de crédit. La réactivité et la clarté des explications fournies lors du premier rendez-vous sont des indicateurs fiables de la qualité du service.