Pour piloter efficacement une entreprise, il est nécessaire de distinguer les dépenses qui stagnent de celles qui évoluent au rythme de votre activité. Les charges variables forment le moteur de votre production : elles augmentent lorsque vous vendez davantage et diminuent lorsque l’activité ralentit. Maîtriser cette notion est indispensable pour calculer votre seuil de rentabilité avec précision et prendre des décisions stratégiques éclairées.

Comprendre la nature des charges variables

Une charge variable est une dépense qui dépend directement du volume de production ou de vente de votre entreprise. Contrairement aux charges fixes, comme le loyer ou les assurances, qui restent stables quel que soit votre chiffre d’affaires, les charges variables fluctuent proportionnellement à l’intensité de votre activité. Si votre production s’arrête, ces charges deviennent nulles.

Calculateur de Marge sur Coût Variable

Cette variabilité constitue le socle de votre performance opérationnelle. En isolant ces coûts dès la conception d’un produit ou d’un service, vous déterminez le coût direct unitaire, ce qui permet de fixer des prix de vente cohérents avec une marge réelle. Ignorer cette distinction revient à piloter sans boussole : vous risquez de vendre à perte sans identifier le coût de revient exact de chaque unité vendue.

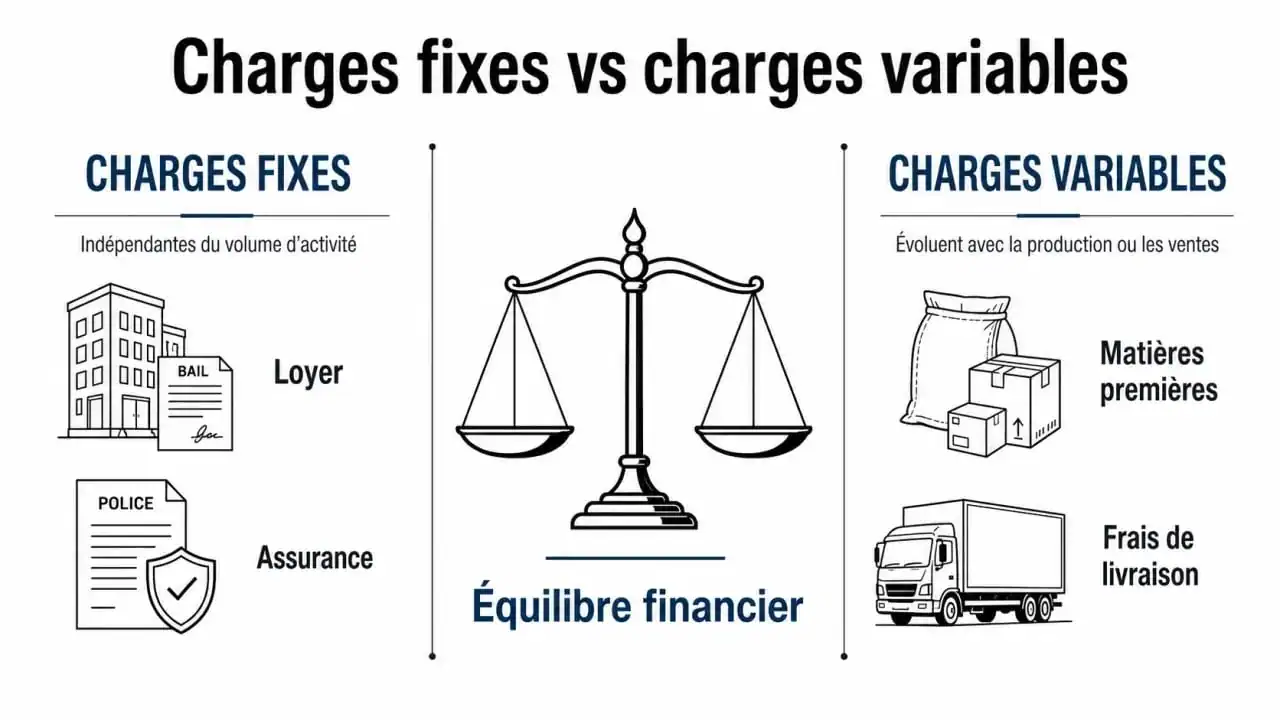

Différences fondamentales entre charges fixes et variables

La confusion entre ces deux types de dépenses altère la vision financière d’un dirigeant. Pour les distinguer, posez-vous une question simple : si mon activité s’arrête demain, cette dépense disparaît-elle ?

Les charges fixes, ou charges de structure, sont les coûts nécessaires au fonctionnement de l’entreprise, indépendamment du volume de vente. Elles incluent le loyer des bureaux, les salaires administratifs, les abonnements internet et les assurances. À l’inverse, les charges variables, ou charges opérationnelles, sont les coûts directement liés à la réalisation d’une prestation ou à la fabrication d’un produit. Il s’agit notamment des matières premières, des emballages, des commissions d’intermédiaires et des frais de livraison.

Certaines dépenses sont dites mixtes ou semi-variables. Elles comportent une part fixe et une part proportionnelle, comme l’électricité industrielle ou certains contrats de maintenance basés sur un forfait complété par une facturation à l’utilisation.

Exemples concrets par secteur d’activité

L’identification des charges variables dépend de votre modèle économique. Dans l’artisanat, comme pour un boulanger ou un restaurateur, les charges variables incluent les matières premières, comme la farine ou les ingrédients, et les emballages. Chaque baguette produite nécessite une quantité fixe de farine ; si la production double, la dépense en farine double également.

Dans le secteur des services, pour une agence de conseil ou un freelance, les charges variables englobent les frais de déplacement, l’achat de licences logicielles spécifiques à un projet ou la sous-traitance ponctuelle nécessaire pour absorber un pic de charge client.

Dans l’industrie, les frais de transport des marchandises, les droits de douane et les consommables énergétiques liés directement aux machines de production représentent les exemples les plus parlants de charges variables.

L’impact sur la rentabilité et le seuil de rentabilité

L’analyse des charges variables est indissociable du concept de marge sur coût variable. La formule est simple : chiffre d’affaires moins charges variables égale marge sur coût variable. Cette marge sert à couvrir vos charges fixes. Une fois ces dernières couvertes, chaque euro supplémentaire généré par la marge sur coût variable devient du bénéfice net.

C’est ici qu’intervient le calcul du seuil de rentabilité. Il représente le niveau de chiffre d’affaires à partir duquel votre entreprise devient rentable. Connaître précisément vos charges variables permet d’affiner ce calcul et d’identifier le volume de ventes nécessaire pour atteindre l’équilibre financier. Sans cette donnée, le seuil de rentabilité reste une estimation floue, incapable de guider une stratégie de croissance réelle.

Méthodes pour piloter ses charges variables

Piloter ses charges variables ne signifie pas nécessairement les réduire à tout prix, mais les optimiser. Une analyse régulière via votre comptabilité analytique permet de comparer mois par mois vos charges variables par rapport au chiffre d’affaires. Une dérive du taux de charges variables signale souvent un problème d’approvisionnement ou une perte de productivité.

La négociation fournisseur est également un levier majeur. Comme ces coûts sont proportionnels au volume, une meilleure négociation sur vos matières premières impacte directement votre marge unitaire. Enfin, l’utilisation d’un logiciel de gestion permet d’automatiser le suivi de ces flux. En temps réel, ces outils classifient vos dépenses et vous alertent en cas d’anomalie dans vos ratios de rentabilité.

La distinction entre charges fixes et variables est bien plus qu’un exercice comptable. C’est un outil de pilotage stratégique qui vous permet d’ajuster vos tarifs, de négocier avec vos partenaires et de sécuriser la pérennité de votre entreprise face aux aléas du marché.

Articles qui pourraient vous intéresser :

Entreprendre en 2024 : 5 secteurs rentables et la méthode pour valider votre projet

Entreprendre en 2024 : 5 secteurs rentables et la méthode pour valider votre projet

Conseil en Product Management : transformer une usine à fonctionnalités en moteur de croissance

Conseil en Product Management : transformer une usine à fonctionnalités en moteur de croissance

Calcul de la variation de stock : la méthode exacte pour fiabiliser votre résultat comptable

Calcul de la variation de stock : la méthode exacte pour fiabiliser votre résultat comptable

Bonus attractivité petite enfance : 100 € de plus par mois et les démarches pour l’obtenir

Bonus attractivité petite enfance : 100 € de plus par mois et les démarches pour l’obtenir