Recevoir un chèque reste une pratique courante pour les particuliers comme pour les professionnels. Derrière ce titre de paiement se cache une procédure de contrôle rigoureuse. La vérification réglementaire du chèque n’est pas une simple formalité administrative : elle constitue un rempart contre la fraude et une garantie de solvabilité pour le bénéficiaire. Comprendre comment les banques scrutent vos remises permet d’éviter des délais d’indisponibilité frustrants ou des rejets pour irrégularité formelle.

Les obligations légales de contrôle de la banque présentatrice

Lorsqu’un client dépose un chèque, la banque dite « présentatrice » a une double mission. Elle doit s’assurer que le titre est conforme à la loi et qu’il ne présente aucune anomalie apparente. Cette vigilance est encadrée par le Code monétaire et financier ainsi que par la jurisprudence de la Cour de cassation.

L’examen de la régularité formelle

Pour être valide, un chèque doit comporter des mentions obligatoires. La banque vérifie systématiquement la dénomination « chèque », le mandat de payer une somme déterminée, le nom du tiré, le lieu du paiement, la date, le lieu de création et la signature de l’émetteur. Un oubli sur l’un de ces points rend le chèque nul. La vérification réglementaire porte aussi sur la cohérence entre la somme en chiffres et celle en lettres. En cas de différence, la somme en lettres prévaut.

Le contrôle de l’endossement

L’endossement est une étape critique souvent négligée. Au dos du chèque, vous devez apposer votre signature et votre numéro de compte. La banque vérifie que cette signature correspond au nom du bénéficiaire inscrit au recto. Si le chèque est barré, ce qui concerne la quasi-totalité des titres en France, il ne peut être payé qu’à un établissement bancaire ou à un client de la banque. Cette règle limite les risques de vol et de détournement.

Les outils de détection de la fraude : FNCI et Vérifiance

Au-delà de l’inspection visuelle, les banques s’appuient sur des bases de données nationales pour sécuriser les transactions. Ces outils croisent les informations en temps réel et bloquent les chèques à risque avant leur traitement par le circuit de compensation.

Le rôle du Fichier National des Chèques Irréguliers (FNCI)

Géré par la Banque de France, le FNCI recense les comptes faisant l’objet d’une interdiction d’émettre des chèques, les oppositions pour perte ou vol, ainsi que les caractéristiques des faux chèques. Lors d’une vérification réglementaire, la banque consulte ce fichier. Si le compte émetteur y figure, l’alerte est immédiate. Pour les commerçants, l’accès à ces données s’effectue via le service « Vérifiance », qui délivre un code couleur indiquant le niveau de risque associé au titre.

L’analyse des anomalies apparentes

L’obligation de vigilance du banquier impose de détecter les anomalies apparentes. Il s’agit de traces de grattage, de surcharges, de taches suspectes ou de différences de graphologie flagrantes. Si la texture du papier semble altérée ou si l’encre bave de manière anormale, le mécanisme de contrôle se bloque. Les banques utilisent un système de filtrage numérique et humain, un filet de sécurité qui capture les transactions suspectes selon des critères de montant ou de fréquence. Ce maillage isole les titres douteux pour un examen manuel approfondi par un expert en fraude, évitant ainsi que les sommes soient créditées puis retirées avant la découverte de la supercherie.

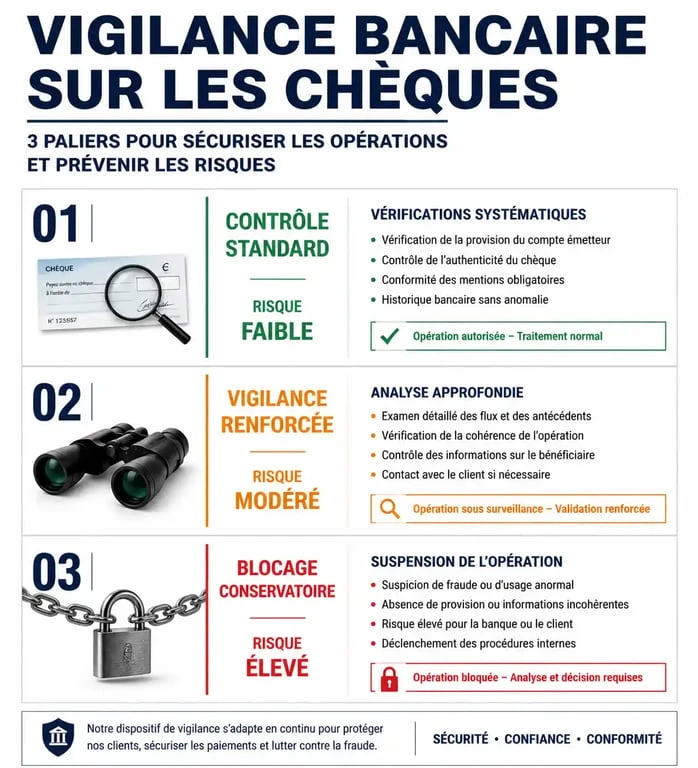

Seuils de vigilance et délais d’indisponibilité des fonds

Il est courant que l’argent d’un chèque déposé apparaisse sur le solde du compte sans être immédiatement disponible. Ce délai correspond au temps nécessaire pour effectuer les vérifications réglementaires et s’assurer que le compte de l’émetteur est provisionné.

| Type de contrôle | Seuil indicatif | Conséquence pour le client |

|---|---|---|

| Contrôle standard | Moins de 1 500 € | Disponibilité sous 1 à 3 jours ouvrés |

| Vigilance renforcée | Entre 1 500 € et 5 000 € | Contrôle systématique de la signature et du FNCI |

| Blocage conservatoire | Plus de 5 000 € ou profil atypique | Indisponibilité pouvant aller jusqu’à 10 ou 15 jours |

Il n’existe pas de seuil légal unique imposant une vérification approfondie. Chaque établissement définit ses propres règles internes selon son analyse de risque. Un chèque de 2 000 € peut passer sans encombre si vous avez l’habitude de recevoir de telles sommes, tandis qu’un chèque de 500 € peut déclencher une alerte s’il provient d’un émetteur géographiquement éloigné ou si votre compte est rarement mouvementé.

La responsabilité en cas de litige

La question de la responsabilité est au centre de la vérification réglementaire du chèque. En cas de chèque falsifié ou volé, le litige oppose le client à sa banque. La jurisprudence est constante : la banque est responsable si elle a payé un chèque présentant une anomalie apparente qu’un employé diligent aurait dû détecter.

La faute de l’émetteur

La responsabilité de la banque peut être atténuée si le client a commis une négligence. Laisser son chéquier en évidence dans une voiture ou ne pas signaler la perte de son carnet dans un délai raisonnable constitue une faute. De même, signer un chèque en blanc fait peser sur vous une grande partie du risque lié à son utilisation frauduleuse.

Le recours contre la banque tirée

Si la banque présentatrice a rempli ses obligations mais que le chèque revient impayé pour « défaut de provision », le recours se dirige vers l’émetteur. En revanche, si la banque a encaissé un chèque dont la signature différait manifestement du spécimen déposé en agence, sa responsabilité contractuelle est engagée. Elle doit alors recréditer le compte du client lésé, sauf si elle prouve que ce dernier a tiré profit de la transaction ou a été complice de la fraude.

Conseils pratiques pour sécuriser vos encaissements

Pour limiter les risques lors de vos transactions, vérifiez l’identité de l’émetteur, surtout entre particuliers. Examinez le chèque à la lumière pour repérer les filigranes et micro-lettres. N’acceptez jamais un chèque supérieur au montant dû : c’est la base de l’arnaque au « trop-perçu » où l’escroc demande de rembourser la différence par virement avant que le chèque ne soit déclaré volé. Enfin, conservez vos talons de chèques, car ils constituent une preuve indispensable en cas de contestation sur les montants ou les bénéficiaires.

Articles qui pourraient vous intéresser :

Frais bancaires : comment économiser jusqu’à 296€ par an en changeant d’établissement ?

Frais bancaires : comment économiser jusqu’à 296€ par an en changeant d’établissement ?

Remises et Réductions : le cashback est-il rentable ou risqué ?

Remises et Réductions : le cashback est-il rentable ou risqué ?

Rachat d’entreprise à 1 euro : risques réels, cadre légal et étapes pour réussir

Rachat d’entreprise à 1 euro : risques réels, cadre légal et étapes pour réussir

Générateur de facture Simplifie-ta-compta : automatisez votre conformité et sécurisez votre trésorerie

Générateur de facture Simplifie-ta-compta : automatisez votre conformité et sécurisez votre trésorerie