Le secteur bancaire traverse une période de changements rapides, marquée par des défis de sécurité accrus et une concurrence commerciale intense. Alors que les fuites de données font régulièrement la une, les établissements financiers multiplient les offres de bienvenue pour capter une clientèle volatile. Entre la baisse amorcée des taux de crédit immobilier et les restructurations stratégiques des néobanques, le marché français offre aux usagers des leviers concrets pour optimiser leur épargne et leurs projets de vie.

Synthèse des opportunités bancaires

Voici les quatre axes majeurs identifiés pour optimiser votre gestion financière :

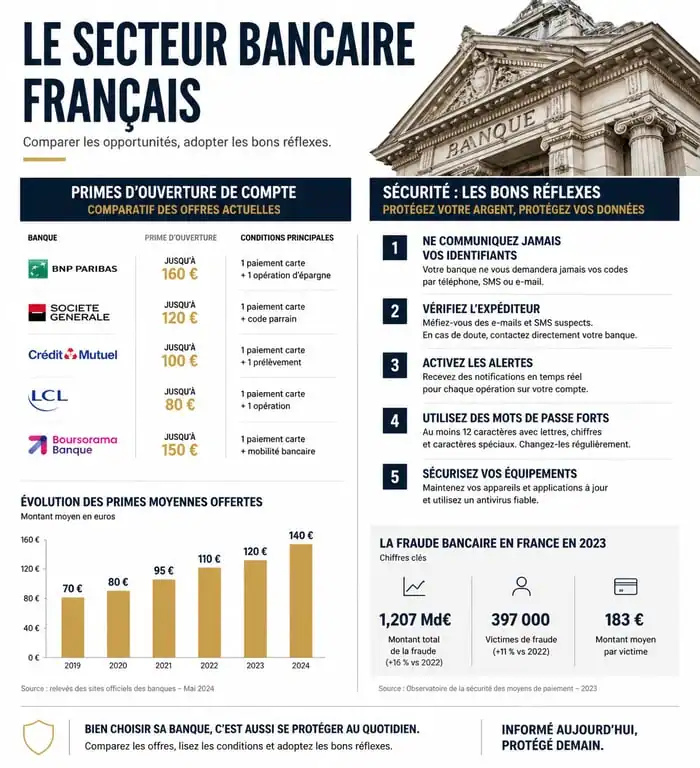

- Prime d’ouverture Fortuneo : Profitez d’une offre de bienvenue jusqu’à 250 euros.

- Crédit Immobilier : Bénéficiez de la tendance à la baisse des taux sur les durées 15, 20 et 25 ans.

- Accessibilité Nickel : Profitez d’un réseau de proximité via les buralistes.

- Épargne réglementée : Notez le maintien des taux sur le Livret A et le LEP.

Sécurité des données : les conséquences des récentes failles

La protection des informations personnelles est devenue la priorité des institutions financières. Les incidents de sécurité récents ont révélé la vulnérabilité de certains systèmes, obligeant les autorités et les banques à renforcer leur communication. La confiance, socle de la relation bancaire, subit la pression d’attaques sophistiquées visant les bases de données institutionnelles.

Le choc de la fuite FICOBA et des identifiants fiscaux

L’actualité a été marquée par une alerte majeure concernant le Fichier des comptes bancaires (FICOBA), géré par la Direction générale des Finances publiques. Des fuites ont exposé des informations sensibles comme des RIB, des codes IBAN et des identifiants fiscaux. Contrairement à un mot de passe modifiable, une donnée bancaire comme l’IBAN est pérenne, ce qui augmente le risque de fraudes au prélèvement sur le long terme.

Ces données ne permettent pas de vider un compte directement, mais elles servent de base à des campagnes de phishing ultra-ciblées. Les fraudeurs utilisent ces informations réelles pour usurper l’identité de conseillers bancaires ou d’agents de l’administration, rendant leurs tentatives d’escroquerie crédibles aux yeux des victimes.

Comment se prémunir efficacement contre la fraude bancaire ?

Face à ces risques, la prévention reste l’arme la plus efficace. Il est conseillé de faire preuve d’une vigilance accrue lors de la réception de courriels ou d’appels demandant une validation de transaction ou un partage de code secret. Aucune banque ne demande jamais à son client de communiquer son mot de passe ou un code de sécurité reçu par SMS. L’installation d’outils de surveillance du dark web, proposés par certaines banques en ligne, permet de savoir si vos données circulent sur des forums de cybercriminels.

En cas de doute ou de mouvement suspect, la réactivité est indispensable. Les banques ont mis en place des procédures d’urgence pour bloquer les mandats de prélèvement non autorisés. Il est conseillé de consulter régulièrement son espace client et d’activer les notifications pour chaque opération sortante, afin de détecter la moindre anomalie en temps réel.

Le retour des offres de bienvenue

Malgré ce contexte sécuritaire tendu, la guerre de conquête des clients persiste. Les banques en ligne déploient des stratégies marketing pour attirer les déçus des réseaux traditionnels. Ces promotions, souvent limitées dans le temps, permettent aux nouveaux clients de réaliser des gains immédiats lors de l’ouverture d’un compte courant.

Fortuneo et la prime record de 250 euros

L’une des offres les plus marquantes provient de Fortuneo. La banque en ligne propose une prime pouvant atteindre 250 euros offerts pour une première ouverture de compte avec une carte Gold CB Mastercard. Cette offre, soumise à des conditions de flux ou d’encours, illustre la stratégie de volume adoptée par les acteurs numériques pour gagner des parts de marché face aux géants historiques comme BNP Paribas ou la Société Générale.

Ce type de promotion ne se limite pas à un cadeau de bienvenue. Il s’inscrit dans un plan visant à devenir la banque principale de l’usager. En couplant cette prime à des services gratuits, comme l’absence de frais de tenue de compte ou les paiements à l’étranger sans frais, ces établissements construisent une proposition de valeur solide pour les profils autonomes et digitalisés.

L’analyse des frais cachés et des conditions d’éligibilité

Le lecteur doit rester attentif aux détails contractuels. Une prime d’ouverture est souvent conditionnée à un nombre minimal de transactions durant les premiers mois ou à la conservation du compte pendant une durée déterminée, généralement un an. Le non-respect de ces clauses entraîne le remboursement de la prime à l’établissement. Il est donc essentiel de comparer le montant du bonus, mais aussi le barème bancaire global, incluant les tarifs des incidents de paiement ou les découverts autorisés.

Crédit immobilier : la baisse des taux redonne de l’air aux emprunteurs

Après des mois de hausse ayant ralenti le marché immobilier, les indicateurs passent au vert. Les banques, ayant reconstitué leurs marges grâce à la politique de la Banque Centrale Européenne, affichent des barèmes plus attractifs. Cette détente monétaire constitue une opportunité pour les emprunteurs qui avaient mis leur projet en pause.

Décryptage des nouveaux barèmes bancaires

La baisse des taux de crédit se généralise sur les durées de 15, 20 et 25 ans. Cette tendance augmente mécaniquement la capacité d’emprunt des ménages. Pour un projet de 200 000 euros, une baisse de 0,5 point représente une économie de plusieurs dizaines d’euros sur la mensualité, ou réduit la durée totale du prêt de plusieurs mois. Les banques utilisent le crédit immobilier comme un produit d’appel pour capter des clients sur le long terme, ce qui les pousse à se montrer plus flexibles lors des négociations.

L’importance du dossier de financement

Même si les taux baissent, les critères d’octroi restent stricts. L’apport personnel et le taux d’endettement, limité à 35 % par le HCSF, demeurent les piliers d’un dossier solide. Les banques privilégient les profils capables de démontrer une gestion saine de leurs comptes sur les six derniers mois. Une gestion rigoureuse, sans commissions d’intervention, constitue le meilleur argument pour décrocher le taux le plus bas du marché.

Proximité et stratégie : les banques face aux territoires

L’évolution du secteur bancaire ne se joue pas uniquement sur les applications mobiles. Elle se manifeste par des changements de gouvernance et une réflexion sur l’accès physique aux services financiers, particulièrement dans les zones rurales.

Le maintien de l’accès au cash : un investissement public

La disparition progressive des agences bancaires crée des déserts financiers dans certaines régions. Pour pallier ce manque, des initiatives locales voient le jour. À Fréhel, la municipalité a investi près de 60 000 euros pour installer un distributeur automatique de billets. Cette démarche illustre la tension entre la rentabilité recherchée par les banques privées et le besoin de service public exprimé par les citoyens et les élus locaux.

Ce retour aux sources illustre une forme de rééquilibrage. Après une décennie marquée par le retrait des points de contact physiques au profit du tout-numérique, les municipalités réinvestissent des espaces délaissés par les grands réseaux. Cette dynamique ne signifie pas un retour en arrière, mais une hybridation où la technologie sert de support à une présence humaine et physique redevenue nécessaire.

Restructuration chez Nickel : cap sur l’horizon 2030

Du côté des néobanques, l’heure est à la consolidation. Nickel, la filiale de BNP Paribas connue pour son modèle de distribution chez les buralistes, a procédé à un remaniement de son équipe dirigeante. Sous l’impulsion de Marie Degrand-Guillaud, l’entreprise affine son plan stratégique à l’horizon 2030. L’objectif est double : renforcer sa présence internationale tout en diversifiant ses services pour toucher une clientèle plus large que celle des exclus du système bancaire classique.

Cette restructuration montre que le modèle de la néobanque doit évoluer pour rester pérenne. Il ne suffit plus de proposer un compte et une carte ; il faut intégrer des solutions d’épargne, d’assurance et de crédit, tout en maintenant des coûts de structure bas. La réussite de ce plan stratégique sera scrutée par l’ensemble du secteur, car elle validera la viabilité du modèle de banque hybride, combinant numérique et présence physique via des partenaires tiers.

Tableau comparatif des opportunités actuelles

Pour aider les consommateurs à s’y retrouver dans ce flux constant d’actualités, voici une synthèse des opportunités majeures identifiées ce mois-ci :

| Type d’opportunité | Établissement / Secteur | Avantage principal | Condition clé |

|---|---|---|---|

| Prime d’ouverture | Fortuneo | Jusqu’à 250 € offerts | Ouverture avant le 25 mars |

| Crédit Immobilier | Secteur global | Baisse des taux de 0,3 à 0,6 pt | Apport personnel de 10% min. |

| Accessibilité | Nickel | Réseau de 7500 buralistes | Ouverture en 5 minutes |

| Épargne | Livret A / LEP | Taux maintenus | Plafonds réglementaires |

L’actualité bancaire actuelle impose une double posture : la méfiance vis-à-vis des risques de cybersécurité et l’opportunisme face aux offres commerciales. Que ce soit pour renégocier un prêt immobilier ou pour changer d’établissement principal, le contexte est favorable à ceux qui prennent le temps d’analyser les mouvements stratégiques des banques. La clé réside dans la capacité à utiliser les outils numériques pour comparer les offres tout en restant vigilant sur la protection de ses données personnelles.

- Monday vs Notion : quand la documentation flexible s’oppose aux workflows automatisés - 19 juillet 2026

- Charges d’exploitation : achats, salaires, loyers et amortissements au service du résultat - 19 juillet 2026

- Apprendre Excel sans se perdre, en commençant par l’interface, les tableaux, les formules et Excel 365 - 19 juillet 2026