Vérifier un RIB : 4 méthodes infaillibles pour sécuriser vos virements et éviter la fraude

L’envoi d’un virement bancaire, qu’il s’agisse d’un loyer, d’une facture fournisseur ou d’un remboursement, repose sur un document central : le Relevé d’Identité Bancaire (RIB). Derrière cette suite de chiffres se cachent des enjeux de sécurité majeurs. Une simple erreur de saisie bloque une transaction pendant plusieurs jours, tandis qu’un document falsifié entraîne des pertes financières irrécupérables. Savoir vérifier un RIB est une compétence de vigilance indispensable pour protéger vos fonds.

Comprendre la structure pour détecter les anomalies

Pour s’assurer de la validité d’un compte, il faut savoir lire les composants d’un RIB. En France, ce document est standardisé et répond à des normes strictes permettant une vérification visuelle rapide.

L’anatomie du RIB français

Un RIB classique se compose de plusieurs blocs d’informations : le nom du titulaire, le nom de la banque et le BBAN (Basic Bank Account Number). Ce dernier comprend le code banque (5 chiffres), le code guichet (5 chiffres), le numéro de compte (11 chiffres ou lettres) et la clé RIB (2 chiffres). Cette clé est le premier rempart contre les erreurs de saisie : elle est calculée à partir des autres chiffres selon un algorithme précis. Si un seul chiffre change, la clé ne correspond plus.

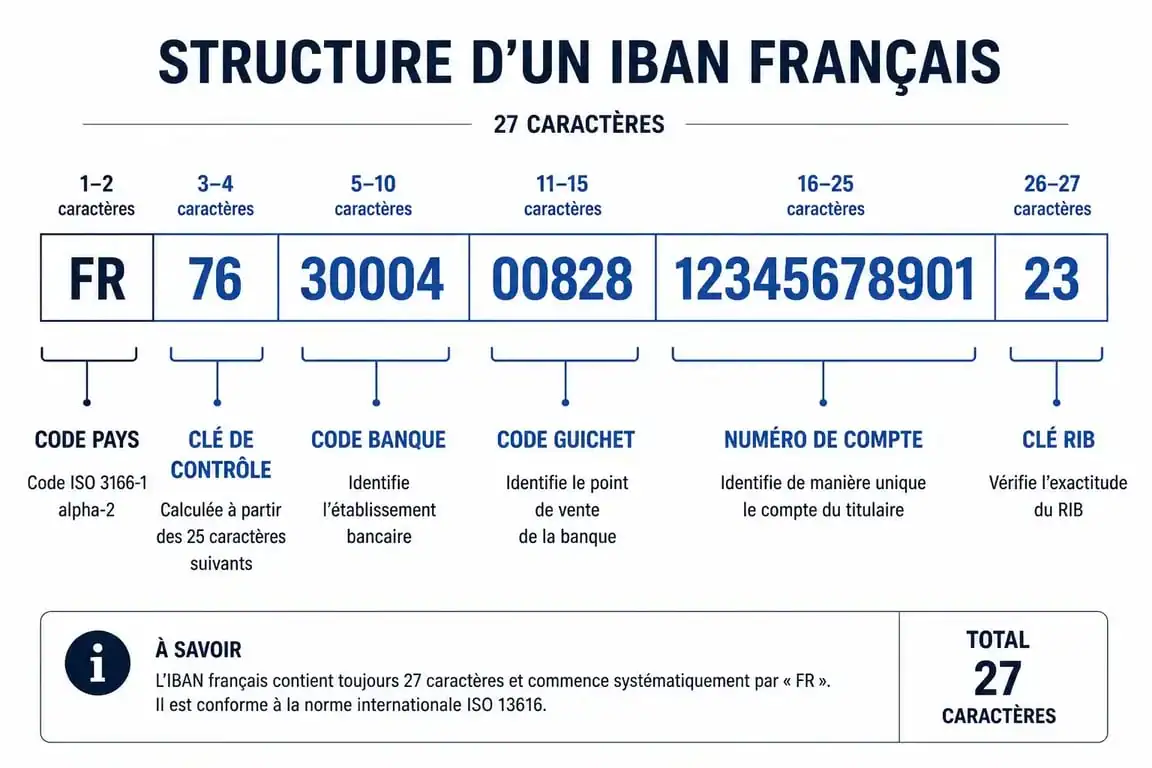

L’IBAN et le BIC : les standards internationaux

Avec le système SEPA, l’IBAN (International Bank Account Number) est devenu la référence. En France, il commence par « FR » suivi de deux chiffres de contrôle, puis reprend les éléments du BBAN. Sa longueur totale est de 27 caractères. Le BIC (Bank Identifier Code), ou SWIFT, identifie l’établissement bancaire à l’échelle mondiale. Il comporte 8 ou 11 caractères. Une incohérence entre le pays indiqué par l’IBAN, comme « ES » pour l’Espagne, et l’adresse de la banque mentionnée sur le document doit immédiatement vous alerter.

La méthode technique : le calcul de la clé de contrôle

Lorsqu’un doute subsiste sur l’authenticité d’un document, il est possible de vérifier la validité mathématique d’un numéro de compte via la norme ISO 7064, connue sous le nom de méthode MOD 97.

Le principe repose sur une division euclidienne. Pour vérifier un IBAN, on déplace les quatre premiers caractères à la fin de la chaîne et on remplace les lettres par des chiffres (A=10, B=11, etc.). On divise ensuite ce nombre par 97. Si le reste est égal à 1, l’IBAN est syntaxiquement correct. Ce processus élimine la quasi-totalité des erreurs de frappe accidentelles.

La vérification mathématique doit toujours être complétée par une analyse de cohérence globale. Le nom du bénéficiaire correspond-il à l’entité que vous souhaitez payer ? La texture du document, les polices de caractères hétérogènes ou des logos pixélisés trahissent souvent une manipulation. Un RIB officiel, généré par un système bancaire, présente une mise en page nette sans ratures.

Comment repérer un faux RIB et éviter l’arnaque au virement

La fraude au RIB consiste souvent à intercepter un e-mail légitime pour remplacer le RIB original par celui d’un fraudeur. Voici les points de contrôle pour ne pas tomber dans le piège.

Les signes graphiques suspects

Examinez attentivement le PDF ou le scan reçu. Des polices de caractères différentes entre le nom du titulaire et le numéro IBAN sont un signal d’alarme. Un logo de banque aux contours flous indique un montage réalisé à la hâte. Un RIB officiel est un document propre, généré automatiquement, sans décalage de ligne.

La règle du contre-appel

C’est la règle d’or pour les entreprises comme pour les particuliers. Si vous recevez un nouveau RIB d’un interlocuteur habituel, comme un artisan ou un fournisseur, ne l’utilisez jamais immédiatement. Appelez votre contact sur un numéro que vous possédez déjà, et non celui mentionné dans l’e-mail suspect, pour confirmer le changement de coordonnées bancaires. Cette étape neutralise la majorité des tentatives d’usurpation d’identité.

Outils et solutions pour automatiser la vérification

Pour les volumes importants ou pour une sécurité accrue, des outils en ligne et des solutions logicielles permettent de sécuriser vos transactions.

Il existe trois grandes catégories d’outils pour la vérification bancaire :

Les vérificateurs d’IBAN en ligne permettent une vérification ponctuelle, gratuite et instantanée de la syntaxe. Les logiciels de comptabilité (ERP) intègrent des alertes automatiques en cas d’IBAN invalide. Enfin, les services de « Bank-to-Bank » luttent contre la fraude B2B en confirmant que le compte appartient bien à l’entreprise visée.

L’utilisation des validateurs d’IBAN gratuits

De nombreux sites web proposent de copier-coller un IBAN pour en vérifier la structure. Ils interrogent des bases de données de codes BIC et appliquent l’algorithme MOD 97. C’est une excellente première étape pour s’assurer que le compte existe, mais ces outils ne confirment pas que le nom du titulaire correspond bien au compte.

La vérification d’identité bancaire (VIB)

Pour les professionnels, des services avancés croisent les données. Ces plateformes vérifient la validité de l’IBAN et interrogent des fichiers pour s’assurer que le numéro de SIRET de l’entreprise correspond au titulaire du compte. C’est le niveau de sécurité le plus élevé pour prévenir les fraudes de type « arnaque au président ».

Checklist : les 4 étapes avant de valider un virement

Avant de valider un paiement, suivez cette procédure pour garantir l’intégrité de votre transaction :

Vérifiez la provenance du document : L’e-mail d’accompagnement contient-il des fautes d’orthographe ou une adresse d’expédition inhabituelle ? Analysez la structure de l’IBAN : Utilisez un vérificateur en ligne pour confirmer que le code pays et la clé de contrôle sont cohérents. Comparez avec les anciens documents : Si c’est un partenaire récurrent, le code banque a-t-il changé sans explication ? Pratiquez le contre-appel : En cas de doute, une minute au téléphone peut sauver des milliers d’euros.

En restant vigilant sur ces détails techniques et en adoptant des réflexes de vérification systématiques, vous réduisez drastiquement les risques d’erreurs et de malveillances. La sécurité bancaire commence par un regard critique sur les documents que vous recevez.

Articles qui pourraient vous intéresser :

250 euros offerts et baisse des taux : 3 opportunités bancaires à saisir

250 euros offerts et baisse des taux : 3 opportunités bancaires à saisir

5 secteurs porteurs pour investir et entreprendre en 2025

5 secteurs porteurs pour investir et entreprendre en 2025

Retraite anticipée : 4 leviers légaux pour avancer votre départ sans pénaliser votre pension

Retraite anticipée : 4 leviers légaux pour avancer votre départ sans pénaliser votre pension

Courtage : définition, fonctionnement et 3 critères pour choisir son intermédiaire

Courtage : définition, fonctionnement et 3 critères pour choisir son intermédiaire